מהו שוק הריפו ולמה הפד החליט להתערב בו?

קישור לסקירה ביוטיוב – לחצו כאן

בחודשים האחרונים ניתן לקרוא על כך שבנק הפדרל רזרב "מתערב" בשוק הריפו ומזרים כמויות אדירות של כספים לתוכו.

לפני שנבין בכלל מה עומד מאחורי המהלך, בואו נכיר את השוק.

שוק הריפו / "הסכם רכישה חוזרת"

הסכם רכישה חוזרת, הידוע גם כ"ריפו" (REPO) הוא סוג של גיוס לטווח הקצר, הנוגע בעיקר בניירות ערך ממשלתיים.

הסוחר מוכר את ניירות הערך למשקיעים וקונה אותם בחזרה זמן קצר לאחר מכן, בדרך כלל למחרת, במחיר מעט גבוה יותר.

שוק הריפו מהווה מקור חשוב לכספים עבור מוסדות פיננסיים גדולים בענף הבנקאות הלא פיקדונית.

משקיעים מוסדיים גדולים כמו קרנות נאמנות, מלווים כסף למוסדות פיננסיים כמו בנקים להשקעה, בתמורה לביטחונות-

אגרות חוב ממשלתיות וניירות ערך מגובים במשכנתא המוחזקים על ידי המוסדות הפיננסיים הלווים, הנקראים "ריבית ריפו".

קצת היסטוריה

בארצות הברית נעשה שימוש בשוק הריפו כבר בשנת 1917 כאשר המיסים בזמן מלחמת העולם הראשונה הפכו את פלטפורמת ההלוואה הישנה לפחות אטרקטיבית.

תחילה, השימוש היה מותר רק באישור של הפדרל רזרב להלוואות לבנקים אחרים, אולם במהרה מוסדות רבים הבינו את 'המשחק' והוא התפשט למשתתפים אחרים.

שוק הריפו נרגע בשנות העשרים, בעיקר בתקופת השפל הגדול ומלחמת העולם השנייה, ואז בשנות החמישים ניתן היה לראות התרחבות וצמיחה מהירה לתוך שנות השבעים והשמונים, עם התפתחות טכנולוגיית המחשבים.

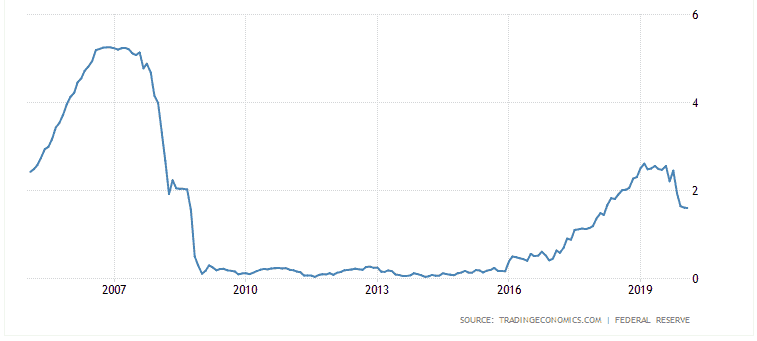

בשנת 2004 הגיע שוק הריפו לשווי שיא של 5 טריליון דולר, ובשנת 2007, ממש לפני שהעולם גילה את גודל משבר ה"סאב פריים",

ניתן היה להבחין בסימנים מוקדמים בשוק הריפו, כאשר המימון עבור בנקי השקעות לא היה זמין או שמנגד הריביות היו גבוהות מאוד-

היבט מרכזי במשבר המשכנתאות שהוביל למיתון הגדול.

הסכם מוגבל אל מול הסכם פתוח

כאשר המלווה והלווה דנים על תנאי הסכם הרכישה החוזרת, ישנן 2 אפשרויות מרכזיות –

מוגבל או פתוח:

✔ הסכם רכישה מוגבל הוא אחד שיש לו תאריך פירעון מוגדר (בדרך כלל ביום או בשבוע שלאחר מכן).

בהסכם מסוג זה, הצד שהלווה ירוויח את הריבית הנקובה כהפרש בין מחיר המכירה הראשוני למחיר הרכישה, בעוד שהריבית נשארת קבועה.

✔ מנגד, הסכם רכישה פתוח המכונה גם "ריפו על פי דרישה", שונה בפרט קטן שהצדדים מסכימים לעסקה מבלי לקבוע את מועד הפירעון.

במקום זאת, כל אחד מהצדדים יכול להפסיק את ההסכם על ידי מתן הודעה מראש לצד השני לפני מועד התשלום הקבוע. במידה והוא לא נפסק, ההסכם מתחדש אוטומטית בכל יום והריבית משולמת מדי חודש, כאשר שיעור הריבית לרוב יהיה בצמוד לשיעור הכספים הפדרליים.

ריפו פתוח משמש להשקעת מזומנים או מימון נכסים כאשר הצדדים אינם בטוחים כמה זמן יידרש לצורך כך, אך כמעט כל ההסכמים הפתוחים מסתכמים בשנה עד שנתיים.

רגל קרובה ורגל רחוקה

אחד המונחים הנפוצים ביותר בשוק הריפו הוא "רגל". ישנם סוגים שונים של רגליים:

✔ החלק בעסקה בו הנכס נמכר בהתחלה מכונה "רגל תחילתית" (start leg).

✔ הרכישה החוזרת הבאה מכונה "רגל קרובה" (near leg).

✔ "רגל קרובה" (Near Leg) מכונה המכירה של נייר הערך.

✔ "רגל רחוקה" (Far Leg) מכונה הרכישה מחדש של נייר הערך.

חשיבות שיעור הריבית

כאשר בנקים מרכזיים ממשלתיים רוכשים מחדש ניירות ערך מבנקים פרטיים, הם עושים זאת בשיעור מוזל, המכונה "שער ריפו".

בדומה לריבית פריים, ריבית הריפו נקבעת על ידי בנקים מרכזיים.

מערכת שער הריפו מאפשרת לממשלות לשלוט על אספקת הכסף בתוך כלכלות על ידי הגדלת או הקטנת הכספים הזמינים.

ירידה בשער הריפו מעודדת את הבנקים למכור ניירות ערך בחזרה לממשלה בתמורה למזומן, ובכל הם מגדילים את היצע הכסף העומד לרשות הכלכלה.

לעומת זאת, כאשר ישנה עלייה בשער הריפו, בנקים מרכזיים מפחיתים את היצע הכסף על ידי כך שהם לא יאפשרו למכור מחדש את ניירות הערך הללו.

חישוב קריטי בכל הסכם ריפו הוא שיעור הריבית המרומז: אם הריבית אינה חיובית, יתכן ושוק הריפו אינו המקום האידאלי להשיג גישה למזומן לטווח הקצר.

בנק הפדרל רזרב מתערב

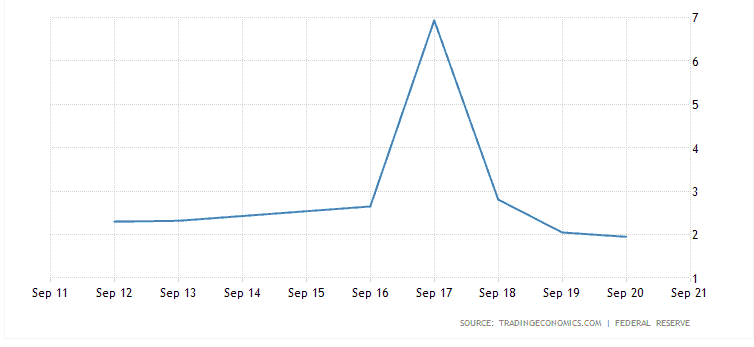

בשבוע של ה-16 בספטמבר 2019 הפדרל רזרב החל להיזכר במראות הקשים שנראו טרם משבר ה"סאב פריים" ובסימנים שנראו גם אז- עקב מחסור בהיצע (במזומנים) אל מול הביקוש ניתן היה לראות את שער הריבית להלוואות בין-לילה מזנק ל-10%,

בעוד שהפדרל רזרב דיבר על ריבית היעד שתעמוד על 2% בלבד.

הבנקים לא היו מוכנים להלוות הון בשיעור ריבית שכזה, מה שהביא למצב בו הפד החל להגיב למצב במימון ישיר של הסכם רכישה חוזרת קצר טווח.

הפד הציע את הריבית בגובה של 2% על ההלוואות לזמן קצר כניסיון להוריד את הריבית ולהזרים מזומנים לשוק.

כאשר הבנק הפדרל רזרב החל ברכישת הסכמים אלה בסוף ספטמבר 2019, זו הייתה הפעם הראשונה בה הוא התערב בשוק הריפו מאז המשבר בשנת 2008.

הפד הזרים מעל ל-500 מיליארד דולר לשוק הריפו, תוך שהוא הציג זאת כפעילות זמנית שתסתיים ב-10 באוקטובר 2019, מה שבפועל לא קרה.

מהלך נוסף שלא נתפס הוא הצעתו של הפד להלוות ישירות למוסדות פיננסיים קטנים יותר וקרנות גידור דרך השוק.

גרף שער ריבית הריפו בן-לילה

שנים 2005-2020

ספטמבר 2019

שאלת המפתח היא … האם אנו צריכים לדאוג?…