המשקיע האגדי ווארן באפט אמר שכמשקיע חכם להיות "חרד כאשר אחרים חמדנים וחמדן כאשר אחרים חרדים".

בסדרת הכתבות הבאות נראה שמשבר פיננסי טומן בחובו הזדמנויות השקעה רבות, מגוונות ואיכותיות.

« בחלק הראשון נציג את שני המשברים הפיננסים האחרונים: משבר הדוט קום ומשבר הסאב-פריים, נראה אילו כלים פיננסיים הפעיל הפדרל רזרב, הסמכות המוניטרית העליונה והבנק המרכזי של ארצות הברית, על מנת להתמודד עם המשברים, לרבות שינויי ריבית והדפסת כסף.

« החלק השני יציג את המדדים המובילים, נראה אילו תעודות סל מחכות את המדדים ונפרט על תעודת הסל שמשקפת באופן הטוב ביותר את המתרחש בשוק.

« החלק השלישי יעסוק בקורלציה של תעודת הסל אשר מייצגת את השוק בין תקופות המשבר, לאחר מכן נחלק כל משבר לשלוש תקופות, לפני המשבר, במהלכו ותקופות ההתאוששות ונראה את הקורלציות בין התקופות בהתייחס לשלוש סוגי טווחי זמן: יומי, שבועי וחודשי. בסוף החלק השלישי נסיק מסקנות על טיב הקשר בין שני המשברים.

את כתבה השלישית ילווה שתי כתבות צד: כתבה המסבירה מה היא קורלציה וכיצד מחשבים אותה, כתבה אשר מציגה מבחן קולמגורוב-סמירנוב אשר משווה בין התפלגויות ובודק עד כמה הן דומות.

« החלק הרביעי יעסוק בניתוח פיבונצ'י, תחילה נציג את הניתוח, לאחר מכן את צורת החישוב ולאחר מכן נראה זאת על הגרף לשני המשברים שהוצגו לעיל ונשווה ביניהם.

« החלק החמישי יבחן את התנודתיות בכל משבר בנרות: יומיים, שבועיים וחודשיים (יתכן ותהיה כתבה לכל אינטרוול זמן). החלק השישי יציג סיכום של כל הפרקים שהוצגו וזאת על מנת להכין את הקרקע לחלקים נוספים (אופציינלים) אשר יציג התייחסות למשבר הנוכחי – משבר הקורונה, כולל השוואה לשני המשברים האחרונים אשר היו משברים פיננסיים לעומת המשבר הנוכחי אשר הוא משבר אפידמיולוגי עם השפעות פיננסיות.

משבר הדוט קום – תחילה נבחן את שמו, פירוש המילה דוט הוא נקודה וקום היא הסיומת האינטרנטית הבינלאומית.

לפי השם אנו למדים שהמשבר קשור לאינטרנט, סוף שנות ה-90 של המאה הקודמת היו תור הזהב של חברות האינטרנט, בעוד שאת השווי של חברה יצרנית ניתן לאמוד באופן חשבונאי פשוט (מכונות, עובדים, מלאי), הערכה כספית של חברות אינטרנט שטרם החלו ליצר הן על בסיס ציפיות.

כאשר חברת אינטרנט צעירה וקטנה נמכרת בשווי שוק גבוה לחברת ענק במשק נוצרת קרקע פורייה ל"רכב" על הצלחה זאת, הן מצד המשקיעים שמחפשים את החברה הבאה שמחיר המנייה שלה ירקיע והן מצד החברות שמחפשות לעשות את ה"אקזיט" המיוחל.

הסיטואציה שהוזכרה לעיל יצרה את בועת הדוט קום, מספר רב של חברות אינטרנט אשר נסחרו על סמך ציפיות ולא לפי שווי שוק משקף.

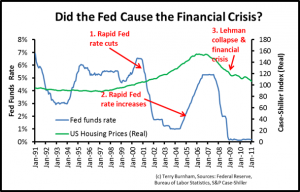

הבועה גדלה עד תחילת שנות ה-2000 וכאשר היא התפוצצה חברות רבות פשטו רגל ומשקיעים רבים הפסידו את מיטב כספם. הדרך העיקרית של הפדרל רזרב להתמודד עם המשבר הייתה הורדת ריבית באופן דרסטי (ראה איור 1):

תחילה נסביר את הראציונל בשינוי מחיר הריבית, לפי המודל שפיתח הכלכלן הבריטי ג'ון מיינארד קיינס למשק יש שלוש הוצאות עיקריות, צריכה פרטית (C), השקעה (I) והוצאות ממשלה (G), הורדת שער הריבית מעודדת השקעה כיוון שניתן להלוות כסף באופן זול יותר. כאשר משק חווה משבר יש רצון להיחלץ מהמשבר על ידי עידוד השקעה אשר תניע בחזרה את גלגלי הכלכלה. בנוסף קיים קשר שלילי בין הצריכה הפרטית לשער הריבית, הורדה של שער הריבית מעלה את הכדאיות לצריכה ולכן החיסכון קטן.

הורדת הריבית באופן דרסטי תוך הסרת מגבלות על הריביות על משכנתאות יצרה את הקרקע למשבר הבא:

משבר הסאב פריים – המילה סאב באנגלית מייצגת את המילה תת, והמילה פריים מייצגת את ריבית הפריים שזוהי הריבית שבה מלווה הפדרל רזרב כסף לבנקים המסחריים.

מפירוש שם המשבר ניתן להסיק שניתנו הלוואות עם ריבית הנמוכה מהריבית של הפדרל רזרב.

ההלוואות האילו ניתנו על משכנתאות, ההיגיון בריבית נמוכה על משכנתא הוא שאם הלווה לא יכול להחזיר את ההלוואה הבנק יכול לממש את הנכס ובנוסף ההלוואה ארוכת הטווח תיצור כדאיות כלכלית לבנקים מפאת עיקרון הריבית דה ריבית. על פניו נראה שלא נשקפת בעייתיות בהלוואת ריבית נמוכה על משכנתאות אך הקריטריונים היו כה נמוכים למתן משכנתאות כך שניתן היה לצפות את המשבר מבעוד מועד.

בנוסף הריבית הנמוכה במכשירים שהונפקו טרם משבר הסאב פריים ( ניירות ערך מגובי משכנתא MBS) נבעה ממכשירים שאגדו

מספר משכנתאות בסיכון וקיבלו דירוג AAA לאור הנחת הפיזור שמקטין את הסיכון הכללי מה שהתבדה בעת קריסה רב מערכתית (תודה לדוד פינס על התוספת).

דוגמא לקריטריונים בעייתיים: חוקק חוק שמטרתו להקל על תנאי ההלוואה ללויים עניים או בעלי כושר החזר מוגבל, כלומר אוכלוסייה שבסיכון גבוה לא תצליח לעמוד בהחזר התשלומים שהיא התחייבה לו.

דוגמא נוספת היא חוק "מקדמת אפס", היתרון שהבנק יוצר על הלווים בהלוואת משכנתא הוא שהלווים מתחייבים להמציא הון עצמי כזה או אחר על חלק מסכום הנכס, כאשר מלוא הסכום על הנכס מתקבל מהבנק נוצר מצב מסוכן למלווים. בשקלול כל החוקים המעודדים לקיחת משכנתאות בארה"ב נוצרה סיטואציה שקיים פלח "בעייתי" באוכלוסייה שמחזיק דירה אך הוא בעל יכולת מוגבלת לעמוד בהחזרי המשכנתא, כאשר אחוז גדול מהאוכלוסייה לא עומד בתשלום על המשכנתאות היצע הנכסים אשר חוזר לבנקים גדל, כאשר ההיצע גדל אז המחיר יורד ולרשות הבנקים עומד פחות כסף, בעלי נכסים נוספים מזדרזים לממש את הנכסים שלהם לפני ירידה נוספת במחיר, ההיצע הדירות ממשיך לגדול ומחיר הדירות ממשיך לרדת, לבנקים נוצרים חובות אבודים וללא התערבות של הפדרל רזרב וממשלת ארה"ב תהיה פשיטת רגל המונית של הבנקים המסחריים בארה"ב.

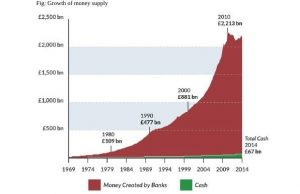

הפדרל רזרב פעל בשתי דרכים על מנת להתמודד עם המשבר- הראשונה הורדת ריבית (ראה איור 1) והשנייה הדפסת כסף (ראה איור 2).

החלק הראשון הציג את שני המשברים הפיננסים האחרונים משבר הדוט קום ומשבר הסאב-פריים, והוצגו הכלים פיננסיים שהפעיל הפדרל ריזרב על מנת להתמודד עם המשברים.

החלק הבא יציג את המדדים המובילים, ויפרט על תעודת הסל שמשקפת באופן הטוב ביותר את המתרחש בשוק.

***אין באמור המלצה לקניה או מכירה של ניירות ערך, הכותב עשוי להחזיק בנייר וזהו אינו תחליף לייעוץ פרטני המותאם לצרכיו האישיים של כל אדם