בכתבה מספר 3 בסדרת הכתבות "בין המשברים", נבחנה הקורלציה בין משבר הדוט קום למשבר הסאב-פריים:

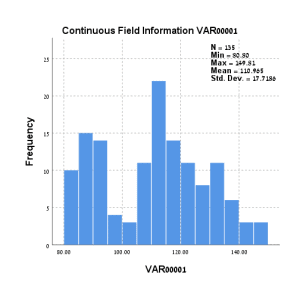

בעוד שהתקבלה קורלציה גבוהה בין המשברים בתקופות של לפני ואחרי המשבר (מעל ל-90% ברמה החודשית), התקבלה קורלציה נמוכה באופן יחסי (83% ברמה החודשית וכ-77% ברמה השבועית/יומית). ניתן לראות בגרף המצורף מטה שאורך תקופות המשברים אינו שווה ולכן הכלנו רק חלק ממשבר הדוט קום:

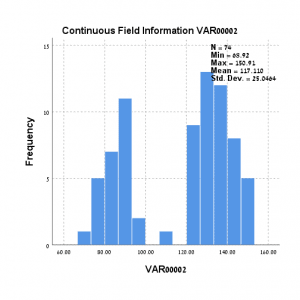

כיוון שמשבר הדוט קום התפרס על פרק זמן רב יותר החל מספטמבר 2009 ועד מרץ 2003 ולא ניתן לבדוק קורלציה על מספר שונה של תצפיות אז הוסרו 12 חודשים אי זוגיים החל מנובמבר 2000 (כולל) ועד לינואר 2003 (כולל). מספר התצפיות הוא זהה למספר התצפיות החודשיות שהוצגו קודם לכן (17) להלן גרף על מלוא התקופה:

כיוון שהמניפולציה שבוצעה היא לא מספיק איכותית מוצע מבחן איכותי יותר:

מבחן קולמוגרוב-סמירנוב – המבחן הינו מבחן המשווה בין התפלגויות ובודק עד כמה הן דומות. אפשר להשוות בין שתי התפלגויות של שני מדגמים, או בין מדגם והתפלגות תיאורטית. במקרה שלנו, אנחנו רוצים לבחון נורמליות, ולכן נשווה את ההתפלגות שהתקבלה במדגם להתפלגות נורמלית-תיאורטית, כלומר הפיזור של ערכי המדגם בתנאי נורמליות. השערת האפס של המבחן טוענת כי התפלגות המדגם הינה נורמלית. לפיכך, אם פיזור הערכים במדגם שונה באופן משמעותי מפיזור הערכים בהתפלגות הנורמלית התיאורטית נאמר שהתפלגות האוכלוסייה ממנה נלקח המדגם איננה נורמלית. מנגד, במידה ופיזור הערכים במדגם אינו שונה באופן משמעותי מפיזור הערכים בהתפלגות הנורמלית נאמר שהתפלגות האוכלוסייה ממנה נלקח המדגם נורמלית.

למרחקי לכת להלן האופן שבו בוצע החישוב:

בשביל לבצע מבחן Kolmogorov-Smirnov בתוכנת ה– SPSS (גירסה 20 ומעלה) נלחץ על Analyze -> Nonparametric Tests -> One Sample. בחלון שייפתח נלחץ על לשונית Objective ונסמן Customize analysis. לאחר מכן, נלחץ על לשונית Fields ונוודא שהמשתנים שאנו רוצים לבחון את התפלגותם נמצאים בתיבה שכותרתה Test Fields. לבסוף, נעבור ללשונית Settings ונסמן Customize tests. לאחר סימון זה, יתאפשר לנו לסמן אפשרויות נוספות, ונבחר לסמן את Test observed distribution against hypothesized (Kolmogorov-Smirnov test). לאחר הסימון נלחץ על כפתור ה- Options שמתחת לשורה שסימנו ואז נסמן Normal – > OK – > Run.

בקובץ הפלט נביט בטבלה בעמודת Sig. ונבחן את הערכים שהתקבלו. אם הערך שהתקבל קטן מ – 0.05 אזי המבחן יצא מובהק והמסקנה היא שהמשתנה המדובר איננו מתפלג נורמלית, אם הערך גדול מ – 0.05 המבחן יצא לא מובהק והמסקנה היא שהמשתנה כן מתפלג נורמלית. במידה וגילינו כי המשתנה הנחקר אינו מתפלג נורמלית, ניתן לבצע טרנספורמציה על המשתנה ולערוך שוב את בדיקת הנורמליות על המשתנה החדש לאחר הטרנספורמציה, בהנחה שמשתנה זה יתפלג נורמלית.

הרחבה נוספת ניתן למצוא בקישור להלן החל מעמוד 88:

https://www.math.tau.ac.il/~alona/nonparametric__Alona_Raviv.pdf

בוצעו מספר רב של מבחנים: להלן מספר דוגמאות, ממוצע נע ברמה החודשית לפי ממוצע ל-20 חודשים ו-50 חודשים, כנ"ל ברמה השבועית והיומית. ככל ההתפלגויות אינן נורמליות. בוצעו גם מבחנים למחיר סגירה בכל אינטרוולי הזמן ולמעט התפלגות אחת במשבר הדוט קום שהתפלגה נורמלית לא הייתה התפלגות נורמלית מלאה וסימולטנית בשני המשברים שנבחנו במהלך תקופת המשבר.

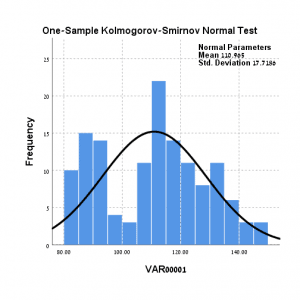

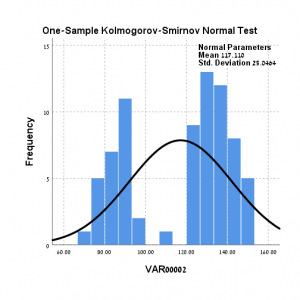

להלן פלט למבחן קולמגורוב סמירנוב על התפלגות שבועית, ניתן לראות שההתפלגות מאוד מובהקת ולכן אינה נורמלית:

*Nonparametric Tests: One Sample.

NPTESTS

/ONESAMPLE TEST (VAR00001 VAR00002) KOLMOGOROV_SMIRNOV(NORMAL=SAMPLE )

/MISSING SCOPE=ANALYSIS USERMISSING=EXCLUDE

/CRITERIA ALPHA=0.05 CILEVEL=95.

Nonparametric Tests

| Notes | ||

| Output Created | 25-APR-2020 15:14:54 | |

| Comments | ||

| Input | Active Dataset | DataSet1 |

| Filter | <none> | |

| Weight | <none> | |

| Split File | <none> | |

| N of Rows in Working Data File | 144 | |

| Syntax | NPTESTS

/ONESAMPLE TEST (VAR00001 VAR00002) KOLMOGOROV_SMIRNOV(NORMAL=SAMPLE ) /MISSING SCOPE=ANALYSIS USERMISSING=EXCLUDE /CRITERIA ALPHA=0.05 CILEVEL=95. |

|

| Resources | Processor Time | 00:00:01.03 |

| Elapsed Time | 00:00:01.02 | |

| Hypothesis Test Summary | |||

| Null Hypothesis | Test | Sig. | |

| 1 | The distribution of VAR00001 is normal with mean 110.96 and standard deviation 17.71863. | One-Sample Kolmogorov-Smirnov Test | .000a |

| 2 | The distribution of VAR00002 is normal with mean 117.11 and standard deviation 25.04638. | One-Sample Kolmogorov-Smirnov Test | .000a |

| Hypothesis Test Summary | |

| Decision | |

| 1 | Reject the null hypothesis. |

| 2 | Reject the null hypothesis. |

| Asymptotic significances are displayed. The significance level is .050. |

| a. Lilliefors Corrected |

One-Sample Kolmogorov-Smirnov Normal Test

VAR00001

| One-Sample Kolmogorov-Smirnov Normal Test Summary | ||

| Total N | 135 | |

| Most Extreme Differences | Absolute | .113 |

| Positive | .113 | |

| Negative | -.071 | |

| Test Statistic | .113 | |

| Asymptotic Sig.(2-sided test) | .000a | |

| a. Lilliefors Corrected |

VAR00002

| One-Sample Kolmogorov-Smirnov Normal Test Summary | ||

| Total N | 74 | |

| Most Extreme Differences | Absolute | .228 |

| Positive | .161 | |

| Negative | -.228 | |

| Test Statistic | .228 | |

| Asymptotic Sig.(2-sided test) | .000a | |

| a. Lilliefors Corrected |

לסיכום לא ניתן להשוות בין התקופות שבהן קרו המשברים מפאת אורכם השונה ואי התפלגותם הנורמלית מה שמצביע על שונות רבה ביניהם.

***אין באמור המלצה לקניה או מכירה של ניירות ערך, הכותב עשוי להחזיק בנייר וזהו אינו תחליף לייעוץ פרטני המותאם לצרכיו האישיים של כל אדם